BVE-Konjunkturreport Ernährungsindustrie 05-23

Die deutsche Ernährungsindustrie musste im Februar 2023 ein preisbereinigtes Minus von 1,4 Prozent beim Absatz im Vergleich zum Vorjahresmonat hinnehmen. Im Inland betrug das Absatzminus 0,6 Prozent, während der Rückgang beim Auslandsgeschäft mit minus 2,8 Prozent zum Vorjahresmonat deutlicher ausfiel.

Leichter Absatzverlust im Februar; ifo-Geschäftsklimaindex fällt gemischt aus

Konjunktur

Die deutsche Ernährungsindustrie musste im Februar 2023 ein preisbereinigtes Minus von 1,4 Prozent beim Absatz im Vergleich zum Vorjahresmonat hinnehmen. Im Inland betrug das Absatzminus 0,6 Prozent, während der Rückgang beim Auslandsgeschäft mit minus 2,8 Prozent zum Vorjahresmonat deutlicher ausfiel.

In nominalen Zahlen ausgedrückt, betrug der Umsatz der Lebensmittelhersteller insgesamt 18,3 Milliarden Euro. Die Hersteller erhöhten damit das Vorjahresergebnis um 17,2 Prozent. Die Steigerung der nominalen Umsatzentwicklung lag hauptsächlich an gestiegenen Preisen. Auf dem Inlandsmarkt erwirtschaftete die Branche einen Umsatz von 11,7 Milliarden Euro und baute das Vorjahresergebnis bei steigenden Verkaufspreisen von 21,0 Prozent um nominal 20,3 Prozent aus. Das nominale Umsatzergebnis des Auslandsgeschäftes betrug 6,5 Milliarden Euro und stieg somit um 12,0 Prozent im Vorjahresvergleich. Die Ausfuhrpreise erhöhten sich dabei um 15,3 Prozent. Der kalender- und saisonbereinigte Produktionsindex stieg im Februar im Vergleich zum Vorjahresmonat um 3,6 Prozent.

Rohstoffmärkte

Sowohl die Agrarrohstoffkosten als auch die Energiekosten sind einer der größten Kostenfaktoren für die Lebensmittelproduktion. Gestiegene Preise wirken sich entlang der Wertschöpfungskette aus und haben mit Zeitverzug direkte Auswirkungen auf die Verkaufspreise der Ernährungsindustrie.

Agrarrohstoffe

Die Preisentwicklung an den globalen und regionalen Agrarrohstoffmärkten folgt den Angebots- und Nachfrageschwankungen. Der HWWI-Rohstoffpreisindex für Weltmarktpreise wichtiger Nahrungs- und Genussmittel sowie die nationalen Verkaufspreise landwirtschaftlicher Produkte sind daher bedeutende Indikatoren für die Preisentwicklungen.

Im Februar sanken die Erzeugerpreise landwirtschaftlicher Produkte zum Vormonat um 0,7 Prozent. Zum Vorjahresmonat stiegen die Preise um 20,4 Prozent. Die Preise von Produkten pflanzlicher Erzeugung sanken dabei im Februar verglichen zum Vormonat um 0,1 Prozent. Im Vergleich zum Vorjahresmonat stehen diese bei plus 6,8 Prozent. Produkte tierischer Erzeugung wiederum verbuchten im Februar erstmalig seit langem einen leichten Rückgang um 1,2 Prozent zum Vormonat. Zum Vorjahresmonat stehen diese weiterhin bei einem beachtlichen Plus von 30,5 Prozent.

Im März sank der HWWI-Rohstoffpreisindex für Nahrungs- und Genussmittel um 12,5 Prozent im Vergleich zum Vorjahresmonat, auch bedingt durch den stark aufkommenden Basiseffekt — Im Frühjahr 2022 erreichten die Agrarrohstoffpreise ihren vorläufigen Höhepunkt. Im Vergleich zum Vormonat liegt das Minus bei 3,4 Prozent (auf Eurobasis).

Energierohstoffe

Steigende Energiekosten sind ebenso eine große Belastung für Unternehmen und beeinflussen mittelfristig auch die Verkaufspreise der Lebensmittelhersteller. Der Teilindex der Energierohstoffe des HWWI bildet diese ab. Dieser sank im März deutlich um 9,3 Prozent im Vergleich zum Vormonat. Zum Vorjahresmonat steht nun ein Minus von 46,7 Prozent (jeweils auf Eurobasis). Auch hier wirkt sich der Basiseffekt verstärkt aus. Der Teilindex für Erdgas sank im März um 15,4 Prozent. Dies bedeutet sogleich ein Minus von 66,8 Prozent im Vergleich zum Wert vom März 2022, dem ersten Monat nach Beginn des russischen Angriffskriegs auf die Ukraine.

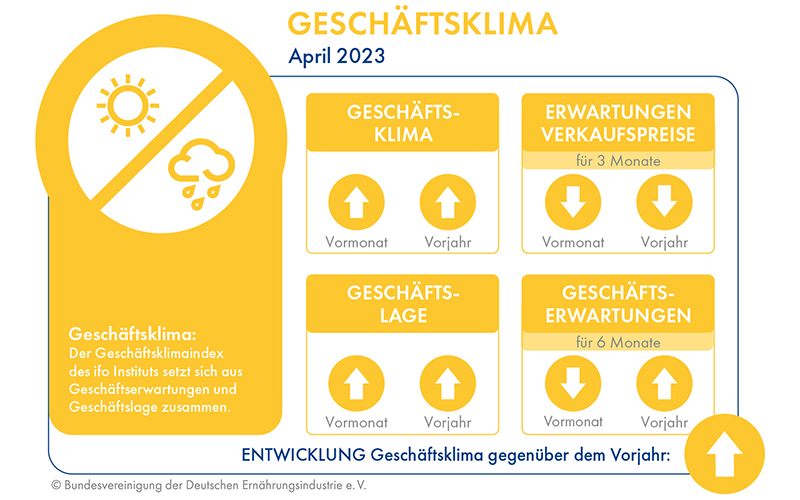

Ausblick: Geschäftsklima

Der monatlich erscheinende ifo-Geschäftsklimaindex ist ein Indikator für die Stimmung und Erwartungen der Ernährungsindustrie. Nach einer stetigen Erholung in den letzten Monaten vom Rekordtief im Herbst 2022 fallen die neuesten Daten zum ifo-Geschäftsklimaindex gemischt aus: Der Saldo des Geschäftsklimas konnte im April leicht zulegen. Während sich die Beurteilung der aktuellen Geschäftslage deutlich verbesserte und nun überwiegend positiv bewertet wird, hat sich die Geschäftserwartung für die nächsten sechs Monate im Vergleich zum Vormonat deutlich verschlechtert. Die Anzahl der Hersteller mit sinkenden Geschäftserwartungen übersteigt die der Hersteller mit positiven Erwartungen wieder deutlich: 10,3 von 100 Befragten gehen von einer Verbesserung aus; 34,2 von einer Verschlechterung.

Konsumklima und Verbraucherpreise

Für die Stimmungslage bei den Verbrauchern ist das GfK Konsumklima ein wichtiger Indikator. Die Verbraucherstimmung hat sich nach dem Rekordtief im Herbst 2022 weiter erholt, liegt aber nach wie vor auf einem tiefen Niveau. Der Konsumklimaindex stieg im April 2023 im Vergleich zum März 2023 um weitere 1,3 Punkte an und steht nun bei minus 29,3 Zählern. Sowohl die Einkommenserwartung als auch die Konjunkturerwartung und die Anschaffungsneigung konnten Zugewinne erzielen.

Im März 2023 stiegen die Preise für Nahrungsmittel und alkoholfreie Getränke um 1,3 Prozent zum Vormonat, während die allgemeinen Verbraucherpreise um 0,8 Prozent zulegten. Im Vorjahresvergleich legten die Lebensmittelpreise (Nahrung & alkoholfreie Getränke) um 21,8 Prozent und die allgemeinen Verbraucherpreise um 7,4 Prozent zu.